海关总署数据显示,2023年中国玩具(税则号9503项下产品,游戏机等未计算在内)的出口额为405.70亿美元,同比下降了12.2%。若以人民币计价,产品出口总额为2858.3亿元,同比下降了7.4%。

数据来源:海关总署

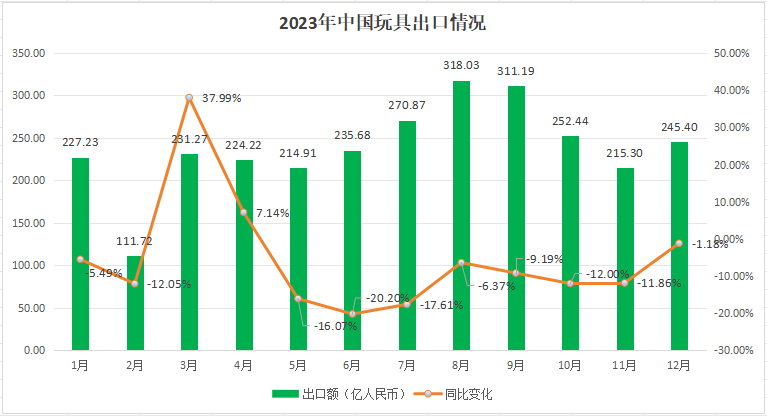

从月份的角度分析,2023年仅有两个月实现了同比增长。3月份同比增长37.99%,4月同比增长7.14%。然而,从5月份开始,连续8个月都出现了同比下滑的情况。

数据来源:海关总署

尽管四季度同比降幅有所收窄,但主要原因是去年四季度出口基数较低。值得注意的是,2023年12月份,出口同比降幅收窄至1.18%,这表明自2022年四季度开始的玩具出口疲软状态可能即将进入平稳新阶段。

从产品类别的角度来看,2023年传统玩具(9503)7个细分类目仅有2个是增长的。童车和智力玩具等功能性较强的品类表现强势。9503类目下的玩偶车(95030010)增幅为5.61%,而8715类目下婴孩车(87150000)的增长也进一步佐证了童车的强势。各类智力玩具(95030060)由于具备启发孩童智力的功能,表现也很亮眼,增幅为7.01%。

数据来源:海关总署

然而,各类常规玩具总体表现疲软。例如,占比最大的未命名玩具及模型(95030089)的降幅达到了11.32%,而玩偶(95030029)的降幅也较大,同比下滑了11.26%。

2023年,各大分析均指出欧美等传统玩具进口国的消费疲软,导致中国玩具出口开始下滑;同时,新兴国家的订单增加。数据也证明了这一点。

数据来源:海关总署

2023年中国对北美洲和欧洲等地的出口降幅最大,分别下降15.43%和8.69%,这是导致中国玩具出口整体下降的主要原因。此前,北美和欧洲占据了中国玩具出口的50%以上,但2023年这一比例已经下降到48%。这也表明,玩具厂商在出口方面要实现增长,面临了寻找新市场和销售渠道的机遇与挑战。

非洲地区的需求表现旺盛,是6大区域中唯一实现出口增长的地区。然而,其占比仍然较低,仅有2.6%。另外,大洋洲和拉丁美洲的出口微降,变化并不明显。

在亚洲,虽然整体呈现下滑趋势,但内部出现了较大的分化。占比较高的日本、韩国和越南都录得两位数的降幅,整个亚洲区域的下降幅度仅为2.47%。这主要是由于对俄罗斯、新加坡和哈萨克斯坦等国家的玩具出口增长较为强势。

今年外贸难的体感主要来源于头部国家的市场疲软。美国作为中国最大的玩具出口国,2023年玩具出口额下降了15.32%;日本、英国也都有超过10%的下降;在2023年中国出口玩具的前10名国家中,仅有俄罗斯实现了增长。

数据来源:海关总署

从规模上看,2023年中国对其出口玩具10亿以上的国家及地区有42个,其中仅有12家的出口额是增长的,占比仅为28.57%。然而,在腰部国家(对其出口额在1-10亿),出口额增长的占比达到了56.14%。此外,尾部国家的需求也在增加,出口额增长的占比达到了65.49%。

数据来源:海关总署

一带一路倡议的推进,使得相关国家和地区出现较强的机会。聚焦到出口额超过10亿人民币的国家及地区,仍在增长的有中国香港、新加坡、泰国、土耳其、哈萨克斯坦、波兰、吉尔吉斯斯坦、罗马尼亚、希腊、秘鲁、俄罗斯和巴西。除巴西外,均为一带一路共建方。其中新加坡、哈萨克斯坦、吉尔吉斯斯坦等国家增长率较高,分别为39.63%、79.41%、94.66%。

以上数据也与厂商们的反映基本一致,2023年欧美客商的订单较少,新兴国家订单多而散。

实际上,欧美订单的减少不仅源于整体消费疲软,Temu等跨界电商的冲击也是很大的影响因素。王先生是一家B2B跨境电商的员工,他告诉记者,去年外贸难做的原因不仅是需求下降,Temu的挤压也是重要原因。“公司的亚马逊客户上个月还跟我说希望圣诞能多卖点,但下个月就决定关店清仓”。

另一方面,虽然新兴市场的客户数量在增加,但其订单规模目前仍无法与欧美市场相匹配。这不仅是因为市场问题,还因为相关产品在当地市场尚未得到充分验证。这也是去年订单延续碎片化的原因之一。许多企业也开始意识到新兴市场的机遇,但要将产品打入这些分散而各具特点的市场,仍面临着一定挑战。由于这些市场的本土风俗、偏好各不相同,企业需要将产品进行本土化改造,以更好地适应市场需求。如东南亚等地区,华人群体较多,产品的改造成本相对较小,布局这些区域,性价比很高。2023年中国对新加坡的玩具出口实现了40%的增长,也显示了这些地区巨大的市场潜力。

综上所述,关注新兴市场并实施本土化改造策略对于玩企在未来的发展至关重要。通过深入了解市场需求、调整产品策略和加强市场营销,是出口玩企在新时期下必须具备的意识和行动。

▍来源:中外玩具网(ctoy-gdta) 文/编辑:Win/Salas