乐高为何梭哈中国?

来源:圈里GeeWhy发布日期:2021-11-30

近几年,乐高70%的新店都开在了中国,2021年上半年,乐高在全球开了60家店,40多家在中国。现在,乐高全球有700多家品牌店,中国已经占了快300家。

乐高为什么突然开始梭哈中国了?翻了过去十几年乐高的财报和关于乐高的报道,才发现,乐高为了拿下中国的消费者,下了一盘很大的棋。

前段时间,乐高发布了2021年上半年的财报,再度创下了新的纪录。

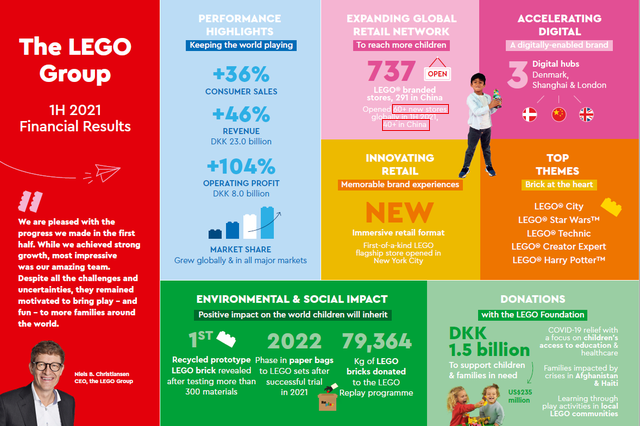

财报显示,截至六月底,乐高集团上半年营收达到230亿丹麦克朗,较去年同比增长46%,零售额同比增长36%,净利润为 80 亿丹麦克朗。

未来一段时间,乐高还将继续加大在中国的投入,除了各种线下门店和线上渠道,主题乐园同样会是乐高发力的重点:截至目前乐高已在成都、深圳、上海开始建设乐高乐园,预计在 2 - 3 年内开业,总投入超过 136 亿元人民币。

其实乐高和中国结缘的时间很早,早在90年代就和经销商合作,在内地开专柜了。但是一直到2016年,乐高才在中国开了第一家旗舰店,2017年才开品牌授权店。

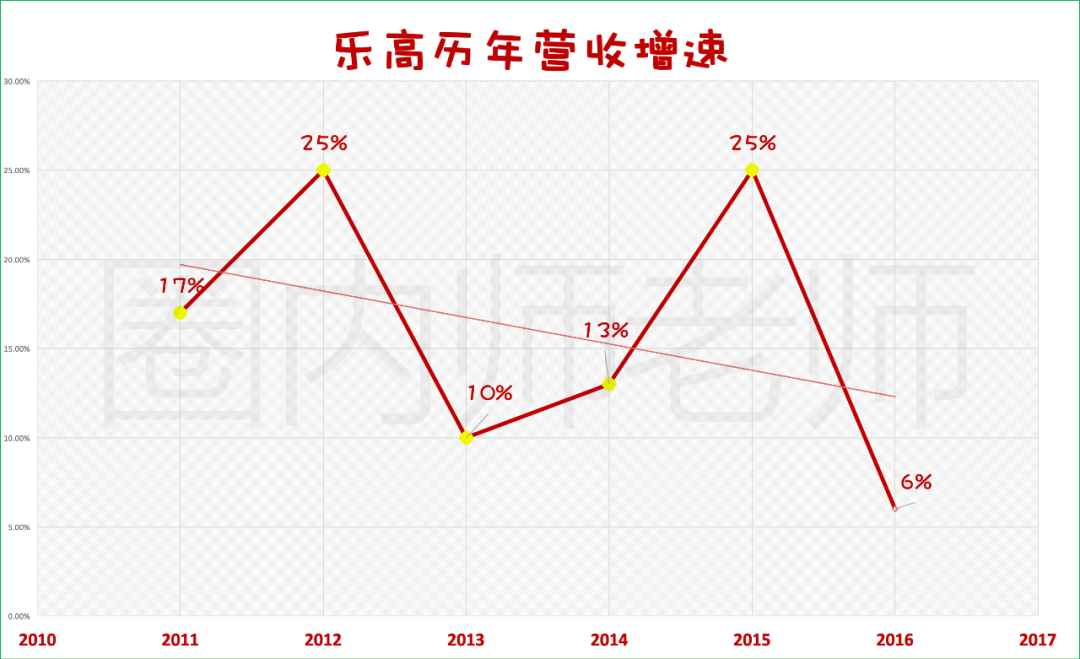

为什么是这个时候?财报给出了答案——2016年,乐高业绩增速几年来首次降到10%以下,2017年甚至遭遇了近十年的首次业绩下滑。

乐高之前的主要市场在欧美,但是这些年欧美国家的生育率下滑,加上电子产品普及,很多小孩子都不买玩具了,因此不仅仅是乐高,生产芭比娃娃的美泰尔、搞变形金刚的孩之宝,2017年后都遭遇了业绩暴跌,全球最大的玩具零售商玩具反斗城,在2017年宣布破产。

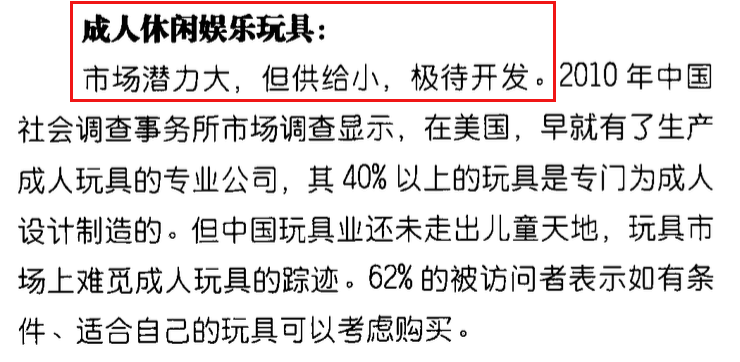

而相比于西方,中国玩具市场的环境却大不相同,能做市场教育的空间十分广阔。不仅中国玩具市场很分散,缺少广受认可的大品牌;而且缺少面向成年用户的玩具。

这两个信息,放在乐高这样成熟的玩具品牌眼里,就等同于“钱多,速来”,毕竟群雄混战的时候,知名度更高的牌子更容易做营销。只不过在我印象里,乐高好像并不怎么投广告,那它如何在那么多中国低价品牌的包围下,杀出一条血路的?

我又去研究了乐高在中国的营销历史,结果发现,表面上看起来,是乐高在2017年才正式发力中国市场,但其实这已经是人家时机成熟后的“进攻冲刺”。乐高早在十几年前,就开始营销“有助于学习”的形象,不知不觉间拿下了众多中国父母和他们的孩子;近几年又通过物美价高拿捏了成人玩具用户,让晒乐高成为一种风潮。

在欧美,乐高面对家庭用户的营销重点是“寓教于乐”,即玩本身是一种教育;但是在中国,乐高却把营销重点放在“玩乐高能激发智力、给成绩带来好处”上。从2010年起,乐高就和教育部、清华大学、各地方电视台合作,探索怎么把乐高带进课堂、融合进各种课程里。

在中国,和父母说乐高好玩,父母会说玩物丧志;说玩乐高能开发大脑,还是清华的研究,父母立刻会问在哪交钱?看上去乐高是在做和玩具销售没有任何关系的事情,但其实是先拿捏住了父母,朝他们软肋的地方猛攻,让他们不得不关注乐高。

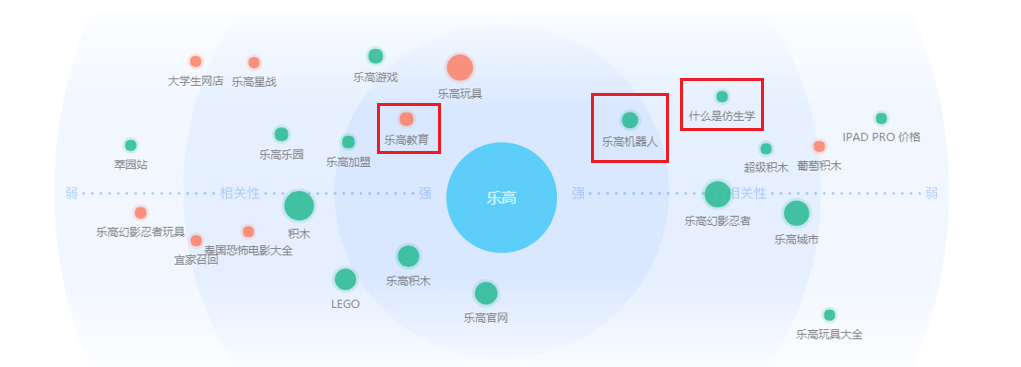

经过多年的市场教育,到2019年时,中国至少有2000家中小学和60所大学,将乐高产品植入了相关课程当中,课外培训机构更是数不胜数。根据搜索数据来看,现在提起乐高,中国网民更关心的并不是积木好不玩,而是乐高教育、乐高机器人这些和学习有关的内容。

让孩子天天有理由接触乐高,还害怕父母不持续在乐高上砸钱吗?而且现在越年轻的父母越爱给孩子花钱,比如说95后爸妈在天猫上的亲子类产品消费,年复合增长率高达61%。对这些父母来说,乐高这样认知度高、质量过硬、有大量创意和IP形象的玩具,自然容易得到青睐——如今,乐高在电商平台的玩具品类中,市占率接近5成,迪士尼才只有它一个零头。

但光拿下儿童这一块市场,对乐高来说肯定是不够的。乐高这几年在海外发力的重点其实是成年用户,中国又恰好存在广大的市场需求,简直是一拍即合。

为了拿下中国的成年用户,乐高做了很多功课,比如以前很多热门系列,中国的上线时间都比海外晚,但最近几年,很多成人用户喜欢的大IP系列都实现了同步,有时候中国用户甚至能先于海外买到。

但早还不是更关键的,真正让我觉得它拿捏到位了的,其实是俩字:

逼格。

提起乐高,很多人的第一反应肯定是“贵”。

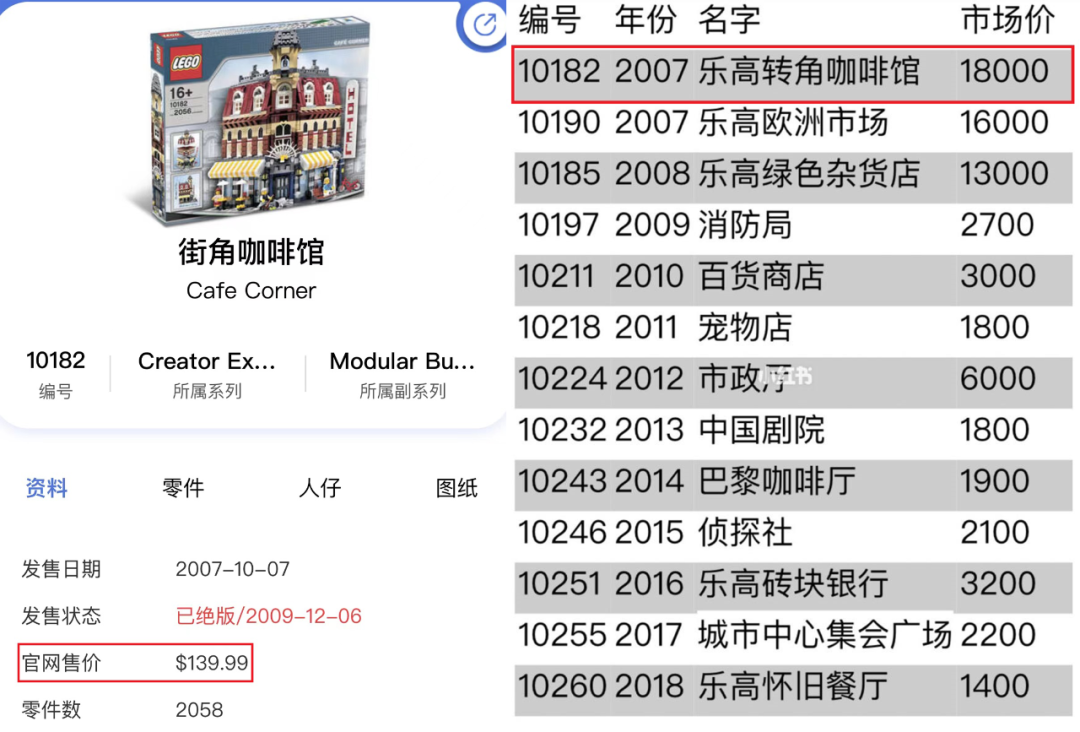

俗话说,“乐高一面墙,北京一套房”,“玩具中的爱马仕”可不是吹的,随便一个套装都得上千,在国内官方渠道购买的乐高产品,几乎都比国外贵10%-30%。至于限量版,在二手市场上能被炒高好几倍,比如转角咖啡厅原价1000出头,一度被炒到快2万。

按理说,“贵”应该是乐高的缺点,但在中国这反而成了它的优势。乐高发力中国市场的时候,市面上已经有很多便宜的竞品了,这时候打价格战,乐高拼不过中国的代工厂。但反过来,同样的东西,“兼容产品”卖500,乐高两三千,对于买得起正版的消费者来说,这倒成了一个差异化的特质。消费者会觉得乐高更好、更值,而且买了之后还更愿意去晒正版产品。

越贵反而可能越受欢迎,心理学上称为凡勃伦效应,因为更高的定价附带了“炫耀性价值”。尤其是这些年抖音、小红书兴起后,乐高频繁和这类高流量平台合作,给UP主送定制乐高礼物,和小红书一起做“寻找积木达人”的活动,在一切有流量的地方,动员大家晒乐高。

从数据来看,如今有近70%的消费者,是从短视频和小红书这样的社交平台上来获取玩具信息的,乐高选择和这些平台搞合作联动,很显然是定点精准打击。时间一久,不少对乐高无感的人也因为这类内容,不知不觉入了坑,在一些人心里,明星都在晒的乐高,正变得和iPhone、高档包等价,晒出来是有面子的事情。

而在广告语上,乐高也一直在想办法深化消费者心中“高端”的印象。2015年之后,在乐高为中国市场定制的广告里,slogan全都是“只有一种积木,能被称作乐高积木”、“这一块小小积木,不可复制”这类表述,话里话外就一个意思:乐高虽然贵,但值这个价。

这么一通操作下来,乐高在中国也不只是积木玩具了,更是一种可以炫耀的产品,自己玩、送礼都有面子,甚至连粉丝都喜欢把乐高当成礼物送给爱豆。明星拼好后拿到微博、小红书上晒,更多粉丝看了就想跟着入坑,乐高靠“贵”就完成了一大批高端用户的积累和裂变。2020财年,乐高面向成年用户的产品,在中国销量也翻了倍,不得不说,这波拿捏还是到位的。

靠着这两步棋,乐高成功在这几年开拓出了中国这块新市场,这对乐高来说真是救了亲命。为了应对电子化的冲击,这些年乐高也做了不少尝试,像做“AR积木”、遥控积木、研发自制手游等等,但这些业务糊到可以用“不如不做”来形容,连很多乐高的死忠粉,对此也不屑一顾。

不过现实情况,对乐高来说也并非那么乐观。至少在我看来,中国市场也只是为乐高提供了缓冲,等到中国的消费者被割麻了,显然这里也会有结束高增长的那一天。随着一二线城市逐渐饱和,动辄数千元的乐高,在三四线能不能卖的开,能不能和性价比更高的国产积木一较高下,还是需要打一个大问号的。